Emas Sebagai Simpanan Kecemasan

Mana-mana guru kewangan, mereka sarankan setiap kita adakan simpanan kecemasan berjumlah 3 – 6 bulan pendapatan. Paling minimum 3 bulan pendapatan. Dana itu tak boleh disentuh, melainkan untuk tujuan kecemasan sahaja. Dan jangan sesekali melabur (dalam apa-apa pelaburan sekalipun) sebelum cukup simpanan kecemasan.

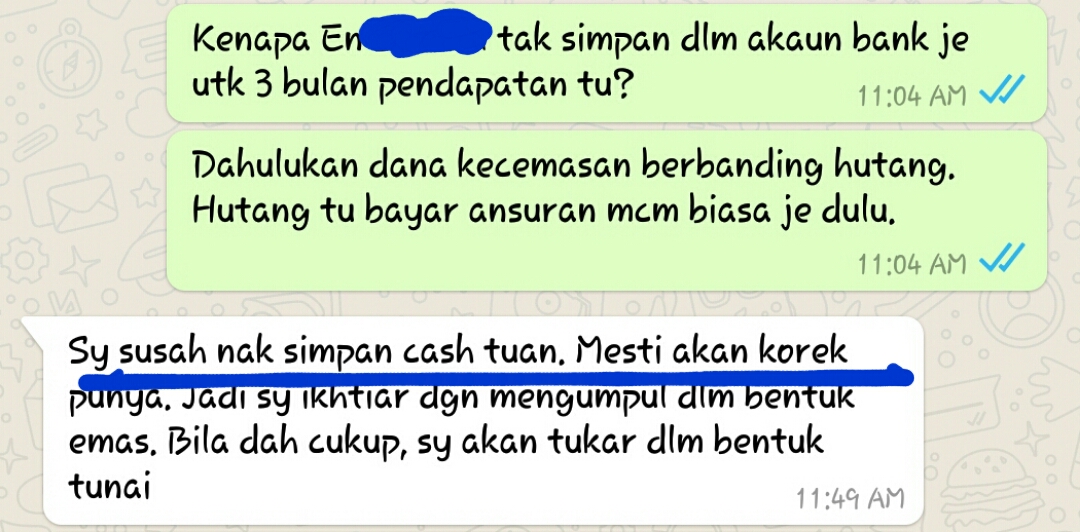

Duit simpanan kecemasan berjumlah 3 (tiga) bulan pendapatan sepatutnya disimpan dalam bentuk tunai di bank supaya senang dikeluarkan bila-bila masa kalau ada hal-hal kecemasan. Saya lebih suka simpannya dalam akaun Tabung Haji sahaja sebab ia agak susah dikeluarkan. Kalau disimpan dalam akaun bank biasa, risiko duit tu BOCOR sangat tinggi. Tapi bagi siapa yang simpanan 3 BULAN PENDAPATAN tak pernah cukup sebab asyik bocor sahaja, boleh pertimbangkan untuk simpannya dalam bentuk emas sebab emas memberikan KESAN EMOSI kepada penyimpannya.

Emas Magnet Kekayaan

Bila dah tukar jadi emas, kita tak akan PANJANG AKAL untuk membelanjakannya. Sebaliknya, bila dah beli emas, kita rasa nak kumpul lagi dan lagi. Bila nak pakai duit, rasa sayang la pulak nak jual emas. Pendek kata, emas tu tak akan dijual kalau setakat nak tukar langsir baru atau nak tukar sport rim. Hanya kalau ada hal yang penting-penting sahaja barulah orang akan jual emas-emas mereka.

Ini masalah kebanyakkan orang bila simpan duit dalam akaun bank, termasuk saya. Simpan, simpan, simpan, lepas tu rasa nak ‘korek’ semula.

Ini masalah kebanyakkan orang bila simpan duit dalam akaun bank, termasuk saya. Simpan, simpan, simpan, lepas tu rasa nak ‘korek’ semula.

Itulah sebab emas dikatakan sebagai MAGNET KEKAYAAN. Bukan sebab harganya melambung-lambung, tetapi ia melekat kuat pada kita sehingga Allah s.w.t memberi ancaman dengan azab yang pedih bagi sesiapa yang tak mengeluarkan zakat emas (Surah At-Taubah, ayat 34). Sebab perangai manusia, memang sayang nak keluarkan emas yang disimpan. Ia fitrah.

“Dan (ingatlah)orang-orang yang menyimpan emas dan perak serta tidak membelanjakannya pada jalan Allah, maka khabarkanlah kepada mereka dengan (balasan) azab seksa yang tidak terperi sakitnya” (Surah At-Taubah : Ayat 34)

Simpanan Kecemasan Saya

Saya secara peribadi wajibkan diri simpan dana kecemasan minimum 12 bulan pendapatan. Ia jumlah simpanan kecemasan yang agak selesa bagi orang berniaga seperti saya. Tiga (3) bulan pendapatan saya simpan dalam bentuk tunai di bank (i.e. Tabung Haji), dan lagi sembilan (9) bulan pendapatan dalam bentuk emas.

Bagi saya, emas juga sesuai dijadikan salah satu bentuk simpanan kecemasan. Emas adalah duit ‘tunai’ dalam bentuk berbeza. Kalau nak pakai duit, kita boleh jual atau pajak emas itu untuk dapat tunai segera.

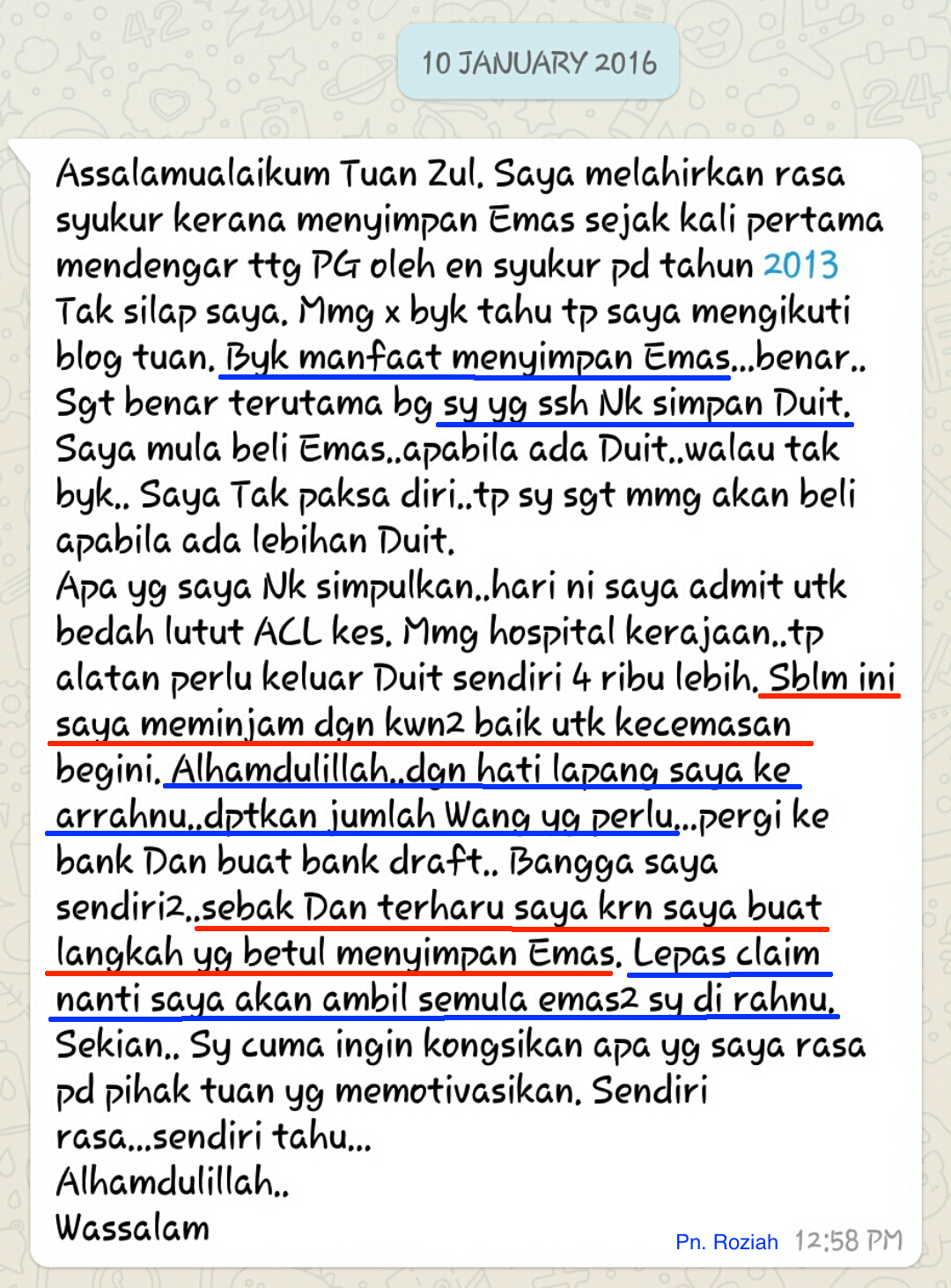

Emas boleh berfungsi sebagai alat menutup kebocoran wang sekaligus sebagai dana kecemasan. Bila nak pakai duit, boleh jual atau pajak sahaja untuk dapat tunai segera sebagaimana kes Pn. Roziah ini.

Emas boleh berfungsi sebagai alat menutup kebocoran wang sekaligus sebagai dana kecemasan. Bila nak pakai duit, boleh jual atau pajak sahaja untuk dapat tunai segera sebagaimana kes Pn. Roziah ini.

Kekal Nombor atau Kuasa Beli?

Sebelum berlaku kejatuhan ringgit tahun 2015, saya simpan enam (6) bulan pendapatan dalam Tabung Haji, dan enam (6) bulan pendapatan lagi dalam bentuk emas. Tetapi risau dengan trend ringgit yang makin merosot dari bulan ke bulan, saya kurangkan simpanan tunai dan tukarkannya kepada emas. Tiga (3) bulan dalam Tabung Haji dan sembilan (9) bulan lagi dalam bentuk emas.

Sebenarnya emas dan duit kertas masing-masing ada pro dan kontranya. Duit yang disimpan di bank selamat pada nombornya, tetapi ia ada risiko hilang kuasa belinya samada disebabkan inflasi atau kejatuhan ringgit. Sebaliknya pula, emas selamat pada nilai dan kuasa belinya walaupun harganya ada naik turun dalam jangka pendek.

Buktinya, tahun 2015 ringgit jatuh sekitar 30% iaitu dalam kata lain, kuasa beli duit ringgit jatuh 30% yang memberi kesan kepada kenaikan besar harga barang dalam negara! Maksudnya, kalau dapat dividen 5% – 8% pun, ia sebenarnya tak berbaloi. Tetapi berbeza dengan simpanan emas. Emas selamat dari masalah itu bahkan harganya makin meningkat bila ringgit makin menurun.

Wallahu a’lam.

Zulkifli

Damansara Damai

21 Jun 2016

15 Ramadhan 1437H

[Kredit foto : illeracesmedia]

I follow sifu

Alhamdulillah..

Betul !

En Zul, sekarang ni saya ada beberapa keping emas public gold yang dibeli dari kawan sekerja. Tapi semenjak saya bertukar tempat kerja, saya stop beli emas sebab takut nak beli pada orang lain. Saya ingin meneruskan hasrat saya untuk menyimpan 1g sebulan, tapi tak tahu dengan siapa saya harus beli, hmm. Perlu ke saya buka akaun public gold?

Pn. Ani boleh contact saya 019-336 8009 (wassap / sms / call). Nanti saya guide cara yang sesuai dengan puan, insyaAllah.

Saya sudah usahakan 6 bulan dana kecemasan. Sekarang ini nak target ke 12 bulan pula.

MasyaAllah. Alhamdulillah. Tahniah En Azrin Ros.

Kalau gaji 5k, simpan di TH 15k. Selebihnya buka akaun GAP ya? Kalau nak jual balik GAP macam mana ya?

Betul puan.

Boleh jual melalui website. Login web > My GAP > Buy Back .

Kalau beli emas banyak2 ni nak simpan kat mana ya en. zul.

Boleh sewa safe deposit box (bank atau swasta). Atau baca tips yang saya tulis dalam artikel di link http://www.mohdzulkifli.com/2011/10/cara-simpan-emas-dengan-selamat.html .

Assalamualaikum en zul, sya sblm ni mnjdi silent reader jerr.. Blog ni sgt bgus dan sya sring merujuk brkenaan kewangan dan emas yg disarankan oleh en zul. Persoalan sya ialah bgaimana kita hndk membuat simpanan 3 bulan tu?? Ad tips x?

Wslm En. Mizi,

Potongan duit gaji setiap bulan. Kalau potong 10%, 30 bulan akan cukup 3 bulan pendapatan. Kalau nak lagi cepat, kurangkan perbelanjaan yang bukan keperluan untuk top up simpanan, atau cari jalan tingkatkan pendapatan.

Assalam En Zul,

Bagaimana tuan mengira yang 9 bulan pendapatan di tukar kpd emas ya? Cth: pendapatan RM5k/sebulan, simpan RM45k bersamaan 9bulan pendapatan, kemudian dibahagi nilai RM45k tu kepada harga 1g emas, untuk dapatkan nilai gram emasnya ke atau bagaimana? Saya ingin tahu matlamat untuk menyimpan 9bulan pendapatan tu adakah target dalam gram atau RM. Terima kasih tuan

Wslm Pn. Intan,

RM45k tu bahagi dengan harga per gram emas semasa. Harga emas memang sentiasa berubah-ubah, tapi ia hanyalah anggaran kasas sahaja.